Facture électronique : tout comprendre avant la généralisation en 2026

La réforme de la facture électronique représente une transformation majeure du paysage administratif et financier des entreprises françaises.

À partir du 1er septembre 2026, toutes les entreprises assujetties à la TVA devront être capables de recevoir des factures électroniques.

Un an plus tard, au 1er septembre 2027, elles devront également pouvoir les émettre.

Ce changement, piloté par l’État, n’est pas qu’une évolution technique : c’est une véritable révolution dans la manière de gérer la facturation, qui vise à rendre les échanges économiques plus transparents, plus rapides et plus fiables.

L’enjeu est double : lutter contre la fraude à la TVA et accélérer la digitalisation des entreprises françaises.

Pourquoi cette réforme ?

Selon une estimation de l’INSEE en 2021, la fraude à la TVA représenterait entre 20 et 25 milliards d’euros par an. Une somme considérable, qui fragilise le financement public et crée une concurrence déloyale entre entreprises.

Face à ce constat, l’État a décidé d’agir en s’appuyant sur un levier puissant : la dématérialisation complète des flux de facturation B2B.

Un double objectif : lutte contre la fraude et modernisation

Cette réforme poursuit deux grands objectifs :

- Côté administration fiscale, il s’agit de disposer d’une vision en temps réel des transactions, afin de détecter les fraudes plus rapidement et d’améliorer le recouvrement de la TVA.

- Côté entreprises, la facture électronique doit permettre de simplifier les échanges, réduire les délais de paiement et accroître la compétitivité.

En centralisant les flux via des plateformes connectées à la Direction Générale des Finances Publiques (DGFiP), le dispositif garantit une traçabilité complète des données et une meilleure fiabilité des échanges.

Un levier de compétitivité

Au-delà de l’aspect réglementaire, cette évolution constitue une opportunité de modernisation.

Elle permet d’automatiser des tâches répétitives, de réduire les erreurs de saisie, de fiabiliser les informations comptables et d’obtenir une vision plus précise de la trésorerie.

En somme, la facture électronique devient un levier d’efficacité et de performance pour les entreprises qui sauront anticiper cette transition.

Comment fonctionne le nouveau dispositif ?

La réforme s’appuie sur une architecture technique articulée autour de trois piliers :

- le Portail Public de Facturation (PPF),

- les Plateformes Agréées (PA),

- le e-reporting.

L’acheminement des factures

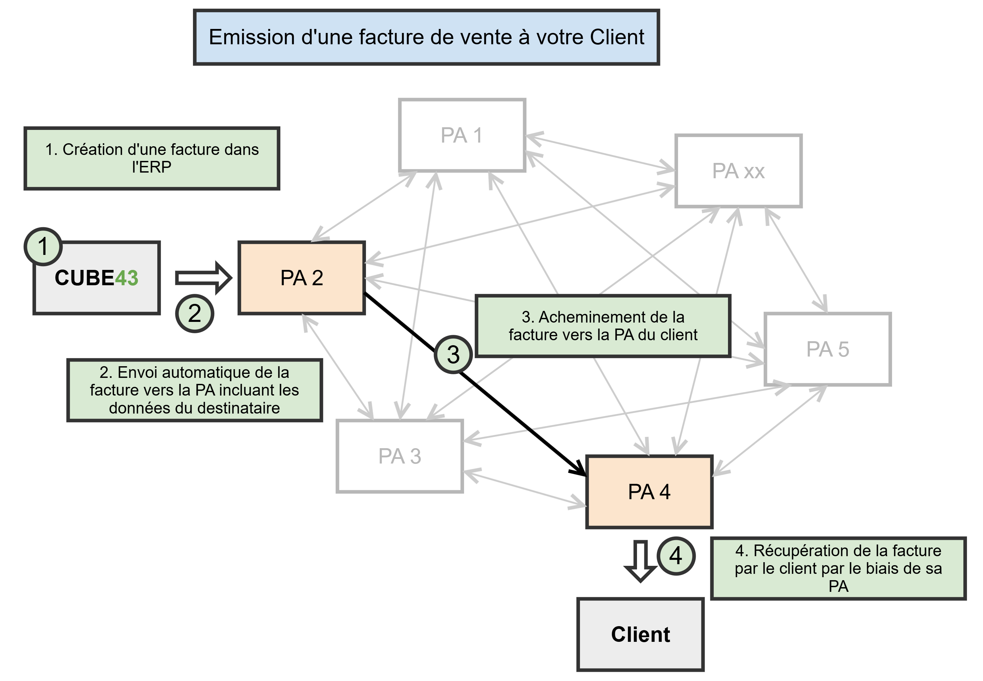

Le nouveau système met fin à l’envoi traditionnel des factures par e-mail ou par courrier.

Désormais, les documents seront échangés via des flux automatisés entre les systèmes d’information des entreprises, leurs plateformes agréées (PA).

- L’entreprise dépose sa facture sur sa plateforme agréée.

- La plateforme s’occupe d’acheminer la facture vers la plateforme du client.

- Le client récupère la facture en se connectant à sa propre plateforme agréée.

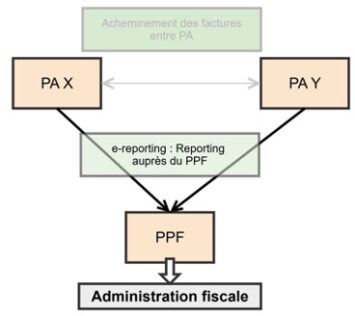

Le e-reporting

En complément de la facturation électronique, les plateformes agréées auront aussi la mission de transmettre certaines informations fiscales à l’administration via le PPF. C’est ce qu’on appelle le e-reporting ou schéma en Y.

Ce dispositif permettra à la DGFiP d’avoir une vision consolidée et quasi instantanée de l’activité économique, tout en réduisant les obligations déclaratives pour les entreprises.

En résumé, le e-reporting est le bras fiscal du système, garantissant la transparence et la fiabilité des données.

Concrètement, chaque facture n’est plus envoyée par e-mail, mais circule automatiquement dans un flux électronique normé entre systèmes.

Ce fonctionnement garantit la traçabilité, la conformité et la fiabilité des données à chaque étape du cycle de facturation.

Pour commencer sereinement votre passage à la facturation électronique, testez gratuitement la compatibilité de vos factures avec notre testeur Factur-X.

Les formats de fichiers autorisés

Pour que tous ces systèmes puissent communiquer entre eux, les factures devront être émises dans un format structuré. Trois standards sont communément acceptés par les PA :

Factur-X – UBL – CII

Un format “structuré”

Il s’agit d’un format compréhensible par une machine, et donc interprétable automatiquement sans saisie manuelle.

Ce choix met fin aux approximations liées aux technologies de reconnaissance de caractères (OCR) utilisées sur les PDF classiques.

Le format Factur-X : le plus accessible

Le Factur-X est un format hybride, combinant un fichier PDF lisible par un humain et un fichier XML intégré, qui contient les métadonnées nécessaires à la lecture automatique.

C’est le format privilégié pour les TPE et PME, car il concilie lisibilité et conformité.

Résultat : des échanges plus rapides, une saisie automatisée et un gain de productivité immédiat.

Attention : une facture “numérique” n’est pas une facture électronique

Une facture PDF, réalisée sous Excel, Word ou à l’aide d’un logiciel non agréé, n’est pas une facture électronique.

Elle ne répondra pas aux futures normes que sont l’e-invoicing (émission et transmission électroniques des factures via des plateformes agréées) et l’e-reporting (remontée automatique des données fiscales vers la DGFiP).

Pour être conforme, une facture devra être émise, transmise et reçue dans l’un des formats structurés autorisés : Factur-X, UBL ou CII.

Le calendrier de déploiement

Le calendrier de mise en œuvre a été fixé par le gouvernement pour laisser à chaque entreprise le temps de se préparer :

Ce déploiement progressif vise à permettre une transition en douceur, tout en donnant le temps aux acteurs économiques d’adapter leurs outils et leurs process internes.

Les entreprises doivent donc anticiper dès maintenant :

- choisir leur plateforme agréée,

- vérifier la compatibilité de leurs formats,

- préparer l’intégration technique avec leur ERP.

Le rôle clé de l’ERP dans la conformité

L’ERP, un outil central de la mise en conformité

Le passage à la facture électronique repose sur des outils capables de s’interfacer avec les plateformes agréées.

C’est là qu’intervient l’ERP, véritable colonne vertébrale du système de gestion d’entreprise.

Un ERP compatible avec la facture électronique permet :

La production automatique de factures conformes

L’envoi direct vers la plateforme agréée choisie

La réception et l’intégration automatique des factures fournisseurs

Le suivi et le reporting en temps réel

En automatisant ces échanges, l’entreprise supprime les doubles saisies, fiabilise ses données et gagne en productivité.

L’ERP devient ainsi un outil central de la mise en conformité mais aussi un levier d’optimisation de la chaîne financière.

CUBE43 en tant qu’Opérateur de Dématérialisation

Les OD sont des logiciels, souvent des logiciels de gestion / ERP, qui se pluggent à une PA.

CUBE43, fidèle à sa démarche d’amélioration continue, se positionne comme OD, afin d’accompagner ses clients dans cette transition vers la facture électronique.

Pour commencer sereinement votre passage à la facturation électronique, testez gratuitement la compatibilité de vos factures avec notre testeur Factur-X.

Ce qu’il faut retenir :

- L’administration fiscale déploie un dispositif de facturation nationale pour lutter contre la fraude à la TVA et améliorer la compétitivité des entreprises.

- Les Plateformes Agréées (PA) faciliteront l’acheminement des factures et assureront le e-reporting auprès de la DGFiP.

- Toutes les entreprises devront être capables de recevoir des factures électroniques au 1er septembre 2026.

- L’émission deviendra obligatoire à partir de 2026 pour les grandes entreprises, et 2027 pour toutes les autres.

- Les ERP joueront un rôle clé pour automatiser les échanges et garantir la conformité.